Dois-je acheter un véhicule au nom de ma société ? Ou bien souscrire à un contrat de crédit-bail ? Avec ou sans option d’achat ? Est-il peut être préférable d’utiliser mon véhicule personnel et de me verser des indemnités kilométriques en remboursement de mes frais ?

STOP !! N’ayez crainte, vous n’êtes pas les seuls à vous poser ces interrogations. Toujours dans une optique de livrer le meilleur service possible à nos clients, notamment en terme de conseils et d’informations, l’article qui va suivre va vous aider à y répondre. Vous y trouverez un résumé de tout ce qu’il faut savoir sur ces points de fiscalité en constante évolution.

L’amortissement sur mon véhicule est-il déductible ?

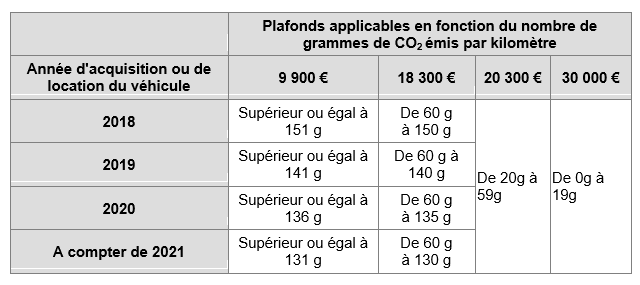

Tout d’abord il convient de préciser que l’acquisition d’un véhicule automobile ne constitue en aucun cas une charge professionnelle, elle ne donne pas lieu à déduction. Il s’agit donc bien d’une dépense à immobiliser qu’il faudra amortir. Votre question est judicieuse puisque les amortissements de cette immobilisation souffrent bel et bien d’une déduction fiscale limitée. Je m’explique. L’amortissement du véhicule est en effet déductible mais il est plafonné. C’est-à-dire qu’on ne pourra pas le soustraire entièrement du bénéfice imposable. L’administration fiscale part du principe qu’une entreprise n’a pas forcément besoin d’une voiture trop luxueuse. Le plafond en question est déterminé en fonction du nombre de gramme de CO2 émis par kilomètre. Vous trouverez ci-dessous le barème utilisé.

Tableau récapitulatif : Plafond de déductibilité des amortissements selon le taux d’émission de CO2

Exemple :

Nous sommes en 2018, j’achète une Renault Mégane à 26000€ pour une durée d’utilisation de 5 ans et qui émets 95 grammes de CO2 par kilomètre. Mon plafond applicable est donc de 18300€. Je pourrai par conséquent déduire chaque année 18300/5=3660€ d’amortissement, or mon amortissement annuel s’élève en réalité à 26000/5=5200€. Il faudra donc que je réintègre 5200-3660=1540€ à mon résultat imposable. Il y aura là une augmentation de ma charge d’impôt.

Je rajouterai une petite remarque pour compléter cet exemple. Il est possible d’appliquer un amortissement exceptionnel sur 12 mois pour les voitures exclusivement électriques acquises à l’état neuf. La déductibilité de ces amortissements sera cependant toujours soumise au barème évoqué ci-dessus.

D’accord. Je vais donc prendre ma voiture en crédit-bail pour éviter tous ces désagréments avec les amortissements.

FAUX ! Le crédit-bail est lui aussi soumis au même plafonnement de déductibilité. Même si le véhicule ne sera pas sujet aux amortissements, l’entreprise devra verser des loyers au bailleur et ce sera la déductibilité de ces loyers qui sera limitée. Le principe de limitation ainsi que le barème à appliquer sont identiques à ceux qui ont été évoqués précédemment. La fraction non déductible des loyers sera à réintégrer au résultat imposable de l’entreprise. ATTENTION ASTUCE ! Il existe certains contrats qui vous proposent des loyers relativement faibles en contrepartie d’un prix de rachat élevé. Rien ne vous empêche de conclure un contrat de ce type là sans lever l’option d’achat au terme du contrat. De ce fait vous pourrez limiter la part non déductible grâce aux faibles loyers tout en jouissant du véhicule que vous souhaitez. ASTUCE N° 2 ! Il est également possible pour vous de louer le bien en crédit-bail pendant une certaine durée puis de le racheter une fois que sa valeur résiduelle est inférieure à 18300€. Ainsi les amortissements seront déductibles en totalité une fois l’acquisition réalisée.

Il existe toutefois une exception à ce qui vient d’être évoqué, les contrats de location inférieurs à 3 mois. En effet, ces derniers ne sont pas soumis à ce régime

Ah donc, si je comprends bien, je peux signer successivement plusieurs contrats de location inférieure à 3 mois pour la même voiture afin de la garder tout déduisant complètement les loyers ?

J’y venais, et merci de m’offrir la possibilité de vous éclairer sur ce point. C’est une idée sournoise et maligne, mais cependant vouée à l’échec. En effet, l’administration fiscale y a également pensé et a logiquement décidé d’appliquer le plafonnement à ce cas de figure là. La seule alternative pour y échapper est de conclure des contrats de location inférieurs à 3 mois avec des bailleurs différents sur des voitures différentes. Il conviendra cependant de bien comparer le gain rapporté avec le surcoût financier engendré.

Soit, mais toutes ces conséquences n’impactent que l’entreprise, pas moi personnellement ?

Détrompez-vous, un véhicule de société mis à votre disposition peut être considéré comme un avantage en nature. Cela a pour effet d’augmenter votre base imposable à l’impôt sur le revenu ainsi que vos cotisations. Pour évaluer l’avantage en nature deux méthodes existent. La voiture de fonction pourra être déclarée aux dépenses réellement engagées. Dans le cas d’un véhicule acheté, les dépenses réelles comprennent l’assurance ainsi que les frais d’entretien TTC et l’amortissement du véhicule sur 5 ans à hauteur de 20% par an (10% si le véhicule à plus de 5 ans). Dans le cas d’un véhicule loué ou en location avec option d’achat, le cout global annuel de la location remplacera l’amortissement. Le total sera alors proratisé en fonction de l’utilisation professionnelle et privée du véhicule (kilométrages parcourus et frais de carburants pour l’usage personnel du salarié). Lorsque l’employeur ne peut différencier les frais professionnels et privés, l’URSSAF effectuera une évaluation forfaitaire.

L’évaluation forfaitaire est calculée en pourcentage par rapport à la valeur TTC du véhicule ainsi que sa date d’achat. La prise en charge ou non des frais de carburants par l’employeur est également un paramètre important. Pour une meilleure compréhension, voici un tableau explicatif.

Si le véhicule est loué, le forfait sera égal à un pourcentage du cout annuel TTC de la location. C’est-à-dire que l’on prendra en compte les loyers mais également les frais d’entretiens, l’assurance…

Il s’agit ici d’un forfait annuel, il conviendra de rapporter le résultat au prorata du nombre de mois pendant lesquels le véhicule a été mis à la disposition effective du salarié.

Toutefois, l’URSSAF dit : « il n’y a avantage en nature que lorsque le véhicule est mis gratuitement et de façon permanente à la disposition du salarié ». De ce fait, si une redevance égale au montant réel ou forfaitaire est versée, ou encore si le véhicule n’est pas du tout utilisé à titre personnel, l’avantage en nature ne peut être caractérisé. ATTENTION ASTUCE ! De ce fait si vous avez déjà une ou deux voitures de catégorie supérieure ou égale à votre voiture de société, il sera difficile pour l’administration de démontrer que vous utilisez cette dernière à titre personnel notamment le week-end. Par conséquent l’avantage en nature peut être diminué au cas par cas.

Très bien, j’ai compris. Maintenant, qu’en est-il de la TVA ? Est-elle soumise à un principe de déductibilité particulier elle aussi ?

La TVA n’est pas soumise à un régime spécifique, elle n’est tout simplement PAS DEDUCTIBLE. Et ce pour toutes les dépenses liées au véhicule que ce soit le prix d’acquisition, les loyers ou les dépenses d’entretiens. La voiture doit par exemple être enregistrée comptablement à son prix TTC.

Les seules exceptions concernent les carburants. Si le carburant est du GPL, du GVN, du propane ou du butane liquéfié, la TVA peut être récupérée à 100%. S’il s’agit de gazole ou du superéthanol 85, la TVA est déductible à hauteur de 80% de son montant. Jusqu’en 2016, la TVA n’était pas récupérable sur l’essence. Toutefois, l’article 31 de la loi de finance 2017 souhaite aligner essence et gazole (80%). L’alignement sera progressif jusqu’à 2021.

La TVA n’est pas déductible mais les dépenses qui l’ont générée le sont ?

Alors oui en effet les frais liés à la voiture sont déductibles, mais sous certaines conditions. Il faut qu’ils aient été engagés dans l’intérêt de l’entreprise, qu’il ne rallonge pas la durée de vie du bien et que le bien concerné soit inscrit à l’actif du bilan de la société.

Avons-nous fait le tour du sujet ?

Pas complètement, une dernière chose est à prendre en considération également. Il s’agit de la taxe sur les véhicules de société (TVS). Cette taxe peut être lourde pour les entreprises. Elle est constituée de deux tarifs cumulatifs. Elle est souvent sujette à interrogation pour nos clients qui la payent sans vraiment savoir de quoi il s’agit. Vous trouverez tout ce dont vous avez besoin de savoir dans notre article : Tout savoir sur la TVS.

Donc en conclusion je ferais mieux de me déplacer à vélo ?

Evidemment que non. Le but de cet article n’est pas de vous dissuader d’acheter un véhicule, mais simplement de vous éclairer sur tous les impacts fiscaux que cela implique. Une alternative peut être d’utiliser votre véhicule personnel pour vos déplacements et de vous verser des indemnités kilométriques. Pour une distance annuelle inférieure à 5000 km, le barème de remboursement des frais kilométriques varie entre 0.4 et 0.6€ par kilomètre en fonction du nombre de chevaux-fiscaux. Au-delà de 20000 km ce barème varie entre 0.286 et 0.401€ par kilomètre. Il faut savoir qu’il y a remboursement des frais kilométriques uniquement s’il s’agit du trajet Lieu de travail – Client. Le trajet Domicile – Lieu de travail n’est remboursable que dans le cas d’un BNC (Bénéfices non commerciaux).

Sinon vous pouvez également acheter un véhicule dit « utilitaire ». Pour être classé de véhicule utilitaire, le véhicule ne doit pas comporter plus de deux places assises ni de banquette arrière ou de point d’ancrage permettant l’utilisation de sièges arrières. Ces véhicules bénéficient d’un traitement fiscal avantageux. En effet, les amortissements et les loyers sont entièrement déductibles. La TVA est également déductible dans son intégralité que ce soit sur l’acquisition, les loyers ou les frais annexes. De plus ils ne sont pas non plus soumis à la TVS.

NB : Les véhicules directement rattachés à l’exploitation de l’activité (auto-école, véhicules destinés à la revente…) sont soumis au même régime fiscal que les véhicules utilitaires.

Bastien Gomard