« Chaque année, les sociétés doivent payer une taxe sur les véhicules de sociétés (TVS) pour les véhicules de tourisme particuliers. » Voilà en tout et pour tout ce que la plupart des gens connaissent de la TVS. Si votre soif d’apprendre et votre désir insatiable d’agrandir votre champ de connaissance vous pousse à approfondir cet obscur sujet, vous vous trouvez ici au bon endroit. Vous trouverez ci-dessous un article vous expliquant les rudiments de cette taxe. Vous comprendrez son fonctionnement mais vous pourrez également avoir une idée concrète de ce que vous devrez payer en fonction de votre véhicule. En effet, toujours dans un désir de proposer un service aussi différencié que judicieux à nos clients, nous avons décidé de présenter cet article sous forme de comparaison entre trois véhicules de gammes différentes.

Les cas exonérés

Pour commencer, à notre première tirade nous pouvons ajouter que cette taxe concerne également les véhicules loués par la société pour une durée supérieure à 1 mois. De cette définition nous sommes donc capables de tirer trois conclusions concernant les exonérations.

- Cette taxe ne touche que les véhicules de tourisme, les véhicules utilitaires en sont donc exonérés.

- Elle ne concerne que les véhicules particuliers, ce qui exclut de ce fait les véhicules directement liés à l’exploitation de l’activité (taxis, véhicules destinés à la revente, auto-écoles…) ou d’un handicap.

- Si cette taxe porte sur les contrats de location exclusivement supérieurs à 1 mois, les contrats de location inférieurs n’en dépendent pas.

La méthode de calcul

La TVS est composée de deux tarifs cumulatifs. Nous allons d’abord calculer indépendamment les deux montants en fonction de leurs paramètres respectifs puis nous allons les ajouter pour obtenir le prix de la TVS à payer. TVS = (Tarif 1 + Tarif 2)*(Nombre de trimestres à compter/4)

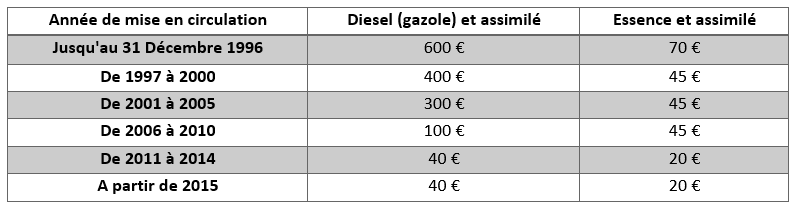

2ème Tarif : (Imposition en fonction du type de carburant)

- 20 et 600€ en fonction de l’année de mise en circulation du véhicule et de son type de carburant.

- Les but est désormais de taxer plus le diesel pour lequel il s’avère que les particules fines sont plus polluantes malgré une consommation moins importante.

- De plus, cette deuxième taxe a pour but de pousser à renouveler ses anciens véhicules.

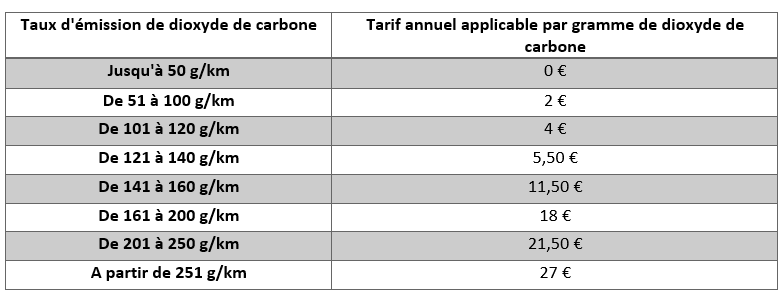

1er Tarif : (Imposition en fonction des grammes de CO2 émis)

- Il est compris entre 0 et 27€ en fonction du taux d’émission de CO2 pour les véhicules dont la première mise en circulation intervient à compter du 1er Juin 2004 et qui n’était pas possédés ou utilisés par la société avant le 1er Janvier 2006.

- Il est compris entre 750 et 4500€ pour les autres véhicules en fonction de leur puissance en chevaux-vapeurs.

Le décompte des trimestres :

Pour le décompte du nombre de trimestres à prendre en considération, il faudra déjà voir s’il s’agit d’un véhicule acquis ou loué. Si la société est propriétaire, on retiendra les trimestres pour lesquels elle l’était au 1er jour du trimestre civil. Par exemple, si le véhicule a été acquis le 2 Septembre 2018, ne comptez qu’un trimestre.

Si le bien est en location, retenir les trimestres au cours desquels le véhicule a été utilisé. Par exemple, si le véhicule est loué à partir du 2 Septembre 2018, comptez 2 trimestres. Néanmoins, si le contrat de location est à cheval sur deux trimestres mais que sa durée de location n’excède pas 90 jours consécutifs (3 mois) alors la taxe n’est due que pour un seul trimestre. En reprenant l’exemple ci-dessus, si le contrat dure du 1er Septembre au 1er Novembre, ne comptez qu’un trimestre.

Particularités des véhicules hybrides :

Les véhicules hybrides émettant un taux de CO2 inférieur ou égal à 110 g/km sont exonérés du premier tarif (en fonction de l’émission de CO2). Attention, phrase lourde en approche, attachez vos ceintures (sans mauvais jeu de mots…) : cette exonération est limitée à 8 trimestres (2 ans) à compter du premier jour du 1er trimestre en cours à la date de la première mise en circulation. Si la première mise en circulation de mon véhicule est le 02 Février, le calcul de la durée limite d’exonération commencera le premier Janvier car cette date correspond au début du trimestre.

Particularités des véhicules électriques :

Les véhicules électriques sont exonérés de la deuxième composante du tarif (en fonction du type de carburant). Ils peuvent également être exonérés de la première s’ils émettent moins de 50g/km de CO2.

Nos exemples

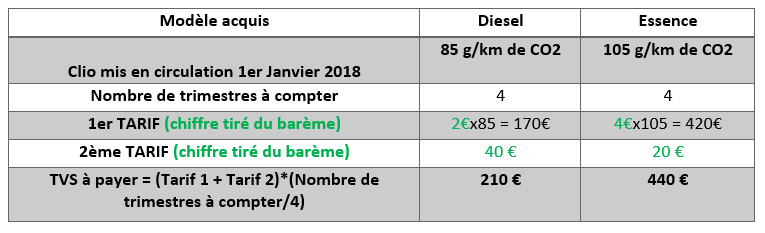

Exemple 1 : Renault Clio acquis et mis en circulation le 1er Janvier 2018.

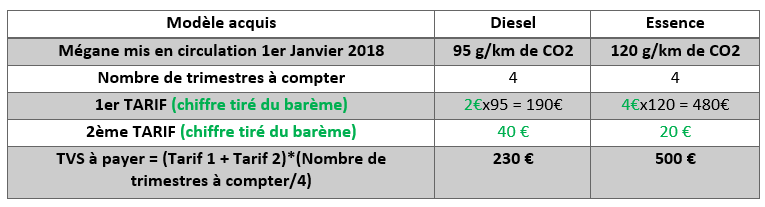

Exemple 2 : Renault Mégane acquis et mis en circulation le 1er Janvier 2018.

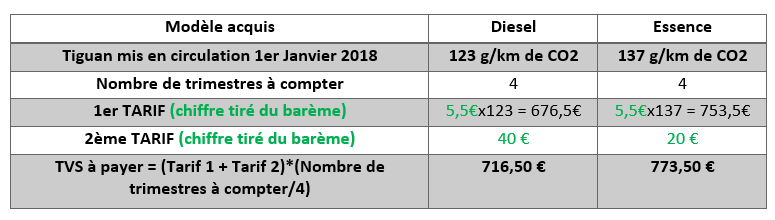

Exemple 3 : Volkswagen Tiguan acquis et mis en circulation le 1er Janvier 2018.

Quels sont vos obligations en tant qu’entreprise ?

Désormais la TVS n’a plus de secret pour vous, toutefois si jamais un élément vous turlupine encore n’hésitez pas à nous en faire part, nous serons ravis de vous éclairer.

Tableau TARIF 1 (Base 2018):

Tableau Tarif 2 (Base 2018) par véhicule :

Bastien Gomard